Převodní ceny v ČR pro rok 2024

Převodní ceny označují cenu stanovenou při transakcích mezi kapitálově nebo personálně propojenými subjekty (spojené osoby). Jsou důležitým tématem v daňové oblasti, a to nejen pro nadnárodní společnosti. Finanční správa v této oblasti provádí stovky kontrol ročně a případná doměřená daň se pohybuje v průměru ve vyšších stovkách tisíc korun.

Definice spojených osob podle Zákona o daních z příjmu (ZDP)

Definici nalezneme v § 23 odst. 7 ZDP, kde se dočteme, že spojenými osobami se rozumí:

- kapitálově spojené osoby

- Když se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech druhé nebo více osob ve výši alespoň 25 % základního kapitálu nebo 25 % hlasovacích práv

- jinak spojené osoby

- kdy se jedna osoba podílí na vedení nebo kontrole jiné osoby,

- kdy se shodné osoby nebo osoby blízké podílejí na vedení nebo kontrole jiných osob,

- ovládající a ovládaná a také osoby ovládané stejnou ovládající osobou,

- blízké osoby,

- které vytvořily právní vztah převážně za účelem snížení základu daně nebo zvýšení daňové ztráty.

Převodní ceny obecně

Převodní cena, definovaná jako cena uzavřená mezi ekonomicky nebo personálně spojenými osobami, musí být stanovena v souladu s principem tržního odstupu (Arm’s lenght principle). Tento princip vyžaduje, aby cena za zboží nebo služby mezi těmito osobami odpovídala ceně sjednané mezi nezávislými subjekty za podobný produkt či službu v běžných tržních podmínkách.

V české legislativě se převodní cena, pro účely principu tržního odstupu, označuje jako cena obvyklá. Nesprávné stanovení této ceny ovlivňuje účetní výsledky podniku, a tím i výši daně. Kvůli tomuto vlivu na daňový základ a možnostem daňového plánování a přesouvání základu daně mezi firmami, zejména v zahraničí, legislativa upravuje převodní ceny a jejich nastavení.

Problematika převodních cen je zahrnuta do evropské legislativy. Směrnice OECD o převodních cenách pro nadnárodní firmy a daňové správy, vydaná v lednu 2022, poskytuje rámec pro převodní ceny, který je aplikovatelný i na členské státy EU.

Dle § 92 odst. 3 daňového řádu náleží důkazní povinnosti o správnosti převodních cen na daňovém subjektu. Správnost určení převodních cen lze podpořit a obhájit správně zpracovanou dokumentací k převodním cenám.

Dokumentace k převodním cenám

Dokumentace k převodním cenám není podle tuzemské legislativy ze zákona povinná. Nicméně jak již bylo uvedeno výše, dokazování je vždy na daňovém subjektu. Správně vypracovaná dokumentace, jejíž obsah a náležitosti jsou popsány ve směrnici OECD o převodních cenách pro nadnárodní společnosti a daňové správy, je silným důkazním prostředkem pro obhájení správnosti určení převodních cen. Směrnice se skládá z 9 hlavních kapitol:

- Princip tržního odstupu,

- metody pro stanovení převodních cen,

- srovnávací analýza,

- přístupy v daňové správě, jak zabránit sporům v oblasti převodních cen a jak je řešit,

- dokumentace,

- zvláštní aspekty týkající se nehmotných aktiv,

- zvláštní úplata za služby prokazované si v rámci skupiny spojených podniků,

- ujednání o podílení se na nákladech,

- aspekty převodních cen u podnikových restrukturalizací.

Dále jako zdroj interpretace pravidel pro stanovení převodních cen existují čtyři pokyny řady D, které také nejsou právně závislé, ale slouží jako metodické doporučení. Jedná se o:

- Pokyn GFŘ D-34

- Pokyn GFŘ D-10

- Pokyn D-334

- Pokyn D-333.

Skutečnost, že má firma vypracovanou dokumentaci, ještě nemusí být pro finanční správu dostačující.

Správnost a rozsah dokumentace

V roce 2006 vydaly členské státy EU Kodex chování ohledně dokumentace tvorby převodních cen mezi sdruženými podniky EU (dále také „EU TPD“). Dokumentace k převodním cenám ve vnitřním trhu EU má základní strukturu, definovanou EU TPD, obsahující dvě hlavní části – masterfile a localfile. Masterfile detailně popisuje strategii skupiny a organizační strukturu, zatímco localfile se zaměřuje na konkrétní podnikové transakce. Tyto dokumenty jsou klíčové pro prokázání souladu cen s principem tržního odstupu.

Novější Směrnice o převodních cenách OECD přijímá podobný koncept s masterfile a localfile, doplněný o Country-by-Country Reporting (CbCR). CbCR vyžaduje, aby koncerny s konsolidovaným obratem nad 750 milionů EUR prezentovaly základní finanční ukazatele a strukturu aktiv v jednotlivých zemích působení.

V ČR nejsou první dvě části dokumentace legislativně zakotveny, avšak Pokyn D-334 Ministerstva financí doporučuje vést podobnou dokumentaci. Dokumentace musí být schopna prokázat soulad cen s principem tržního odstupu, což je podstatné pro vyhnutí se sporům s finanční správou a také by měla být dostupná po celou dobu, kdy lze vyměřit nebo doměřit daň.

Dále zde pracujeme také s tzv. substance testem a benefit testem. Kromě výše ceny kontroluje správce daně také skutečnost, zda byly tyto služby opravdu poskytnuty – substance test.

Benefit test znamená, že musí být splněna nezbytnost a úzká souvislost s předmětem podnikání. Bez služby od spojené osoby by se jinak musel najít externí dodavatel.

Nesprávné nastavení převodních cen

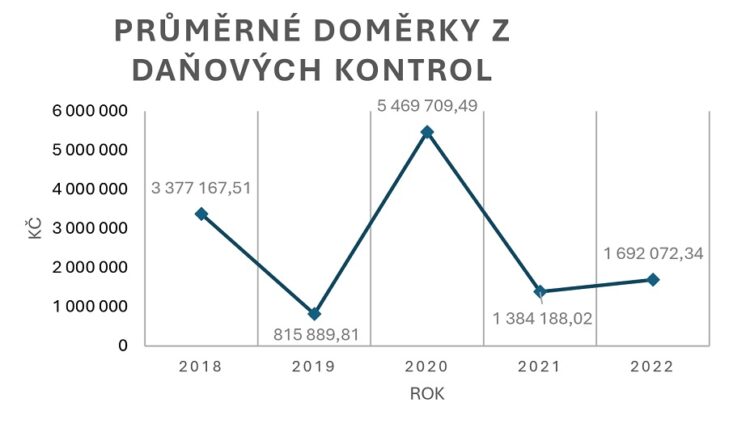

V případě nesprávného nastavení převodních cen je daňovému subjektu buďto doměřena daň, penále, nebo úrok z prodlení. Daňových kontrol probíhá velké množství a případná následná doměřená daň bývá v průměru ve vyšších stovkách tisíc korun, viz graf níže.

Graf: průměrné doměrky z daňových kontrol v jednotlivých letech

Tato data byla vydána Generálním finančním ředitelstvím (GFŘ) podle zákona o svobodném přístupu k informacím 54/2023. Jak je vidět, je dobré nepodcenit nastavení převodních cen, protože kontrolních úkonů provádí Finanční správa ČR vyšší desítky ročně.

Závěr

Na závěr je vhodné zdůraznit, že i když dokumentace k převodním cenám není ze zákona povinná, její existence může být klíčová při případném sporu s finančním úřadem. Tento dokument by měl obsahovat jak Masterfile, který popisuje celkovou strategii a organizační strukturu skupiny, tak Localfile, který se zaměřuje na konkrétní podnikové transakce.

Dále by daňový subjekt měl věnovat dostatek pozornosti srovnávací analýze, která je nedílnou součástí dokumentace. Ta slouží k ověření, zda transakce splňuje princip tržního odstupu, a má být aktualizována každé dva až tři roky nebo při významných změnách na trhu nebo v obchodním modelu.

Autoři:

Lukáš Eisenwort, daňový poradce a partner

Je zakládajícím partnerem společnosti EKP Advisory a zároveň jejím jednatelem. Je členem sekce mezinárodního zdanění a sekce daně z příjmů právnických osob Komory daňových poradců ČR. Mezi jeho hlavní specializace patří daně z příjmů, mezinárodní zdanění, daňové a účetní dopady přeměn, akvizic, restrukturalizací a jiných korporátních změn.

Lukáš vystudoval Vysokou školu ekonomickou, obor Zdanění a daňová politika. Na akademické půdě také zůstal a občasně působí jako lektor bakalářských a magisterských oborů zaměřených na daňovou oblast. Lukáš Eisenwort dále působil jako partner ve středně velké poradenské společnosti a věnoval se i publikační činnosti a za své články získal několik akademických ocenění.

Václav Kadleček, asistent daňového poradce

Je studentem oboru Zdanění a daňová politika na Vysoké škole ekonomické v Praze. Po dobu jednoho semestru studoval v Turecku na Sabanci Univerzitě. Od roku 2023 je členem EKP Advisory týmu na pozici asistenta daňového poradce.